Entrado el mes de Marzo’2020, se agudizó la caída no solo del barril sino de las principales bolsas de valores alrededor del orbe, como consecuencia del desacuerdo entre los dos más prominentes miembros de la OPEP+; Rusia y Saudi Arabia y ante el violento afloramiento público del COVI-19, aunque este ya venia evolucionando desde finales de 2019. Advertimos entonces que el desenlace de la OPEP y la aparición de [https://twitter.com/einsteinmillan/status/1256042657144586241?s=11] la pandemia, tornaría entre antieconómico y marginal al menos el 40% de los desarrollos petrolíferos del orbe; con énfasis en los no convencionales y Costa Afuera. Hasta el momento no solo las 7 grandes han reportado pérdidas severas, sino también empresas de perfil medio como ENI, Repsol, OMV, además de empresas como SaudiAramco, PEMEX y PetroBras entre muchas otras.

Dichos eventos terminaron enviando el barril (WTI) un promedio de $48 a -$3. Por primera vez en la historia se registraron valores "spot" negativos, proyectado por la desaparición de capacidad de almacenamiento en los Estados Unidos. Para ese entonces era más económico regalar el crudo que detener producción por aquello del costo marginal de reposición, resultando en valores del barril "técnicamente negativos".

En respuesta, la OPEP anunció un recorte sin precedentes de cerca de 9.6 MMBD para intentar balancear el mercado, cosa que aun hoy no ha sido del todo logrado. El efecto acumulado entre Enero y Agosto sobre la remoción de riqueza y ralentización del ímpetu de las mayores economías, ha proyectado la actual crisis a enfrentar un desplome del 6% @ 7% del PIB global (https://abcnews.go.com/Business/global-gdp-plummet-due-pandemic-oecd-warns/story?id=71159602) durante 2020.

Los efectos del "coronavirus" luego de 8 meses señalan que la debacle mundial es de tal magnitud, que la industria del "shale oil" en EEUU terminará 2020 con sobre 100 empresas quebradas para un gran total desde 2014 de >330. El mundo petrolero enfrenta durante 2020, la desaparición de más de medio trillón de dólares en potencial de proyectos de inversión diferidos.

DEPENDENCIA Vs. OPORTUNIDAD:

Asia prioritariamente y luego Norteamérica, permanecerán como los mayores consumidores de energía del planeta. Venezuela posee cartas a la mano que cualquier otro gobierno medianamente capaz hubiese sabido capitalizar.

La manera en la que se han manejado las relaciones tanto con China, como con Rusia desde incluso 2007; desde tiempos cuando el gobierno poseía el control total del poder y cuando el barril y nuestra producción petrolera florecían, ha sido destructivo para Venezuela.

La relación de fuerzas tradicional en el área de comercio de hidrocarburos, cambió para mal con la creación del Fondo Venezolano-Chino a partir del año 2007. Se decidió empeñar producción y con ello inmovilizar PDVSA, para utilizar esos recursos en supuestos desarrollos de áreas como agricultura, infraestructura y cooperación técnica que nunca llegaron a cristalizar. A la postre los chinos se quedaron con todo.

En revolución el dinero entró y con la misma desapareció sin dejar rastro, aparte de muchos nuevos ricos. Sobre $1.5 trillones entre 1998 y 2018 solo por ingresos (brutos) petroleros, sin contar con el asalto y destrucción de las empresas del estado (CVG, Ferro minera, Alcasa, etc.), ni los recursos salidos del Arco Minero.

Hasta 11’2013 unos $38.000 millones fueron otorgados por China a Venezuela en líneas de financiamiento. Venezuela mordió el anzuelo chino luego de los acuerdos realizados desde el 2007 al 2013. Los resultados han sido y son nefastos para el país, al haberlo sometido al endeudamiento y una gradual y nociva dependencia. Lo mismo aplica para el caso de Rusia.

En ambos casos fue una estrategia de ambos gobiernos para posicionarse sobre nuestros recursos, incrementar su orbita de influencia y control geopolítico regional a sabiendas que nuestros gobiernos nada harían con ese dinero y al final caerían en sus manos aun más dependientes. En efecto, a Venezuela solo le quedaron deudas y una empresa que hoy por hoy depende en gran parte de las decisiones que se hagan desde Rusia y China. Es decir: un país y una empresa destruidos, sin grados de maniobra y nuevamente mono dependientes.

Bien sea con o sin revolución, a Venezuela no le interesa permanecer enemistada ni con los EEUU, ni con China, ni tampoco con Rusia. A Venezuela le interesa abrir mercados, no perderlos. A Venezuela no le interesa caer de nuevo como en efecto hoy lo está, en la mono dependencia. Pero a Venezuela no le interesa tampoco tener gobiernos incapaces y que no saben negociar. Gobiernos que no protegen los bienes y recursos de la republica y que no protegen por ende a sus ciudadanos.

Con tan solo 176 taladros activos dedicados a crudo, la producción de los EEUU esta sentenciada a desplomarse por debajo de los 8 MMBD, con lo cual su necesidad de importación se catapultaría a cerca de 11 MMBD bajo el nivel de consumo pre-coronavirus y unos 7 MMBD a las condiciones de consumo existentes en la actualidad por la pandemia. Añadido a lo anterior, desaparecería además un volumen equivalente de sus crudos del mercado de unos 5 MMBD. Podrán Venezuela y PDVSA aprovechar esta oportunidad?

PDVSA no tiene la menor esperanza bajo la línea que se ha trazado desde el gobierno de N. Maduro. Desde 2013, antes de las sanciones y con un barril saludable, ha hecho exactamente lo opuesto a lo que se debería hacer, llevando a nuestra industria a un desastre sin precedentes. Venezuela tampoco tiene la menor esperanza con alianzas con ningún país vecino, ya que mientras unos se han constituido en nuestros competidores naturales, otros han sido nuestros enemigos históricos incluso desde tiempo del Libertador Simon Bolívar.

Lección Aprendida: Venezuela solo debe negociar teniendo por delante su único y fundamental interés nacional.

HACIA DELANTE:

- El Avestruz

Asdrúbal Chávez no ha aparecido en público dando declaraciones, desde que en Febrero’2020 fue designado en la comisión presidencial, para hablarle al país sobre el entorno petrolero, el estado de PDVSA y las acciones que prevé tomar. No existe liderazgo en PDVSA. Al igual que con M. Quevedo, Venezuela ha sido testigo de una desastrosa experiencia en el manejo de su industria petrolera, bajo la directiva que encabeza Asdrúbal Chávez. Allí no hay hueso sano; hay que expulsarlos a todos.

Los mismos socios chinos de PDVSA no tienen miramientos a la hora de actuar, habiendo perdido [https://www.reuters.com/article/us-venezuela-oil-china-tankers-exclusive-idUSKCN257235] nuestra industria tres de cuatro cargueros tipo VLCC hacia PetroChina, en un JV en Singapur con "CV Shipping Pte".

Aguas abajo desde Marzo’2020 hasta el momento han intentado infructuosamente sostener producción de refinados en dos de sus inutilizadas refinerías. Luego de casi $1.500 millones, de la destrucción de equipos, y luego de un sinnúmero de accidentes e incidentes, importación de gasolinas y pérdida de tiempo, aun en Venezuela no hay producción estable de gasolina.

Aguas arriba, a medida que desaparece la actividad de campo a tan solo 1 taladro operativo, la producción fenece asfixiada tanto por la dejadez e ineptitud de la directiva, como de los propios trabajadores hastiados de maltratos y salarios de miseria.

- Inversiones:

A pesar de toda la diatriba política, el país y PDVSA deben salir adelante. Desde 2008 la producción criolla ha visto desaparecer unos 2.900.000 BPD de crudo y cerca de 5.000 MMPCD de gas. Remontar dicha producción no es solo cuestión de taladros y pozos, sino también de infraestructura, procesos y quizá lo más importante, talento y "desarrollo y captura" de mercados. Esto último no será fácil sin confiabilidad institucional y política.

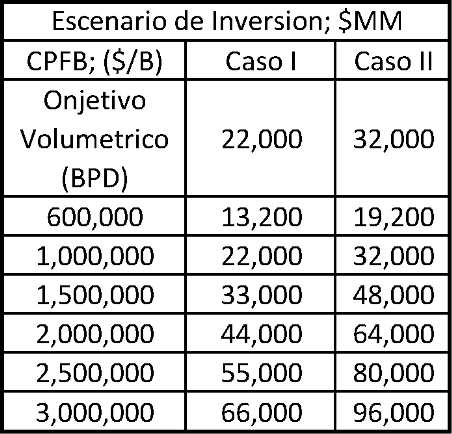

Por cada barril adicional de caída de producción, capacidad de transporte y procesamiento propio, la inversión unitaria necesaria para remontar dicho volumen se expande en proporción entre 22.000 $/Bbl a 32.000 $/Bbl. Ello significa, que para reponer la producción entre el volumen actual de 400.000 BPD y 3.300.000 BPD, se necesitarían inversiones en la cadena de valor integral de PDVSA según la siguiente progresión:

Es decir, esos 600.000 BPD necesarios para llevar nuestra producción del actual de 400.000 BPD @ 1.000.000 BPD como nivel base, presupone una necesidad de CAPEX mínima de $13.200 millones y máxima de $19.200 millones, mientras que para llevarla de vuelta a 3.300.000 BPD requeriría un nivel de inversión de entre $66.000 millones y $96.000 millones. Dichas cifras no solo incluyen producción, sino además transporte y procesos.

La malsana condición particular de desinversión y desamparo gerencial severo que ha enfrentado PDVSA particularmente desde 2011 en lo adelante, ha llevado a la obsolescencia y destrucción acelerada de múltiples procesos e infraestructura medular. Por ello se esperaría que durante los primeros años de recuperación, la necesidad de capital se incline más hacia el margen superior (Caso II), para luego migrar hacia el lado de menor nivel (Caso I).

- Reservas, Costos y Eficiencia:

La mayor porción de los operadores más prominentes del mundo produce a una Relación Potencial Reservas (RPR) en el entorno del mayor al 1%, buscando reducir al máximo el tiempo de vida de sus reservas. Mientras tanto, PDVSA históricamente ha producido por debajo del 0.3%, aunque hoy produce a un irrisorio RPR del 0.06%.

Una vez que la industria entre en el canal de la recuperación deberá enfocarse en elevar dicho RPR buscando acercarse al umbral de >0.5% @ 1%, asegurando una reposición de reservas de C/L/M mayor al 100%, cosa que desde 2007-2008 no ha sido el caso. Tal nivel de actividad no puede enfrentarlo PDVSA por si sola, ya que tomaría años, talento y mucho capital. De nada de eso dispone, ni dispondrá en el corto plazo.

Ante tan preocupante nivel de deterioro, la industria se verá obligada a buscar socios sin tener piso para poder negociar y en posición de severa desventaja y en el preciso momento de mayor conflictividad política.

Con total seguridad, tanto intereses chinos como rusos solo esperan la realización de las elecciones parlamentarias, para poder naturalizar los negocios que ya seguramente tras bastidores han acordado con el gobierno de Maduro, pero probablemente también habrán ocurrido encuentros con corrientes opuestas a Trump del lado demócrata, esperando un desenlace favorable para estos últimos, en las próximas elecciones presidenciales.

Pero si antes, durante la bonanza de un barril a $110 y 3.300.000 BPD de producción, no se logró nada sustentable para el país, más que la destrucción de la que hoy son testigos los Venezolanos, nos imaginamos que ahora con menor razón se podrá lograr algo beneficioso, dadas las circunstancias actuales de deterioro institucional, económico, social y político.